Septiembre 2022: Reforma de la Ley

La Ley de Segunda Oportunidad (también conocida como “Mecanismo de Segunda Oportunidad”) es un proceso legal que permite a personas físicas cancelar total o parcialmente deudas y salir a flote tras una situación de imposibilidad de hacer frente a las deudas contraídas. Esta ley está pensada para que particulares y autónomos que no pueden hacer frente a sus obligaciones de pago eliminen total o parcialmente sus deudas y tengan la oportunidad de empezar de cero.

En septiembre de 2022 entró en vigor una importante reforma de la misma (Ley 16/2022 de 5 de septiembre: https://www.boe.es/buscar/act.php?id=BOE-A-2022-14580), que ha acortado los plazos, simplificado los trámites y abaratado los costes de acogerse a este procedimiento, así como acotado algunos de los elementos más polémicos de la ley anterior. Además, la ley se sustenta en su operativa en una plataforma online para conectar a acreedores y deudores con los juzgados.

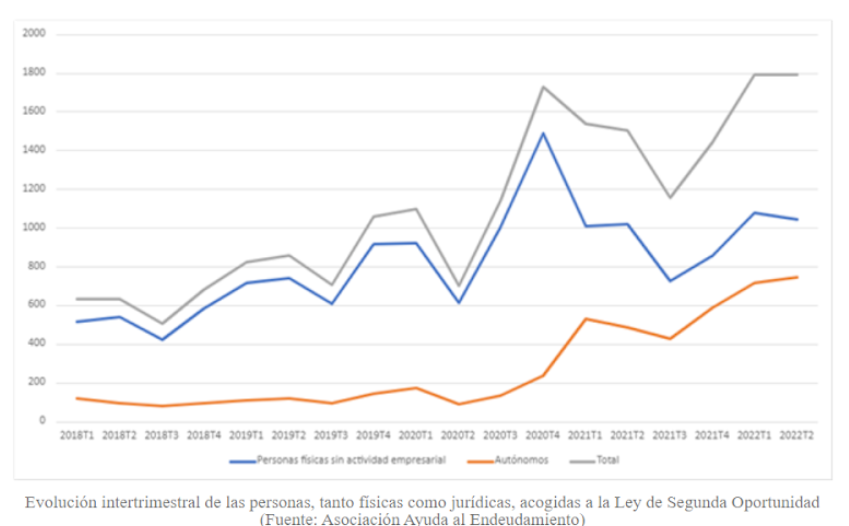

Esta reforma se enmarca en un entorno de crecimiento continuado de personas físicas y microempresas que se han venido acogiendo a la misma, de ahí también su importancia:

Características de la Reforma

Las principales características de la reforma son:

- La ley permite cancelar hasta el 100% de las deudas pendientes, siempre que se cumpla con los requisitos establecidos en la misma:

- Ser autónomo o particular

- Tener más de un acreedor privado

- Ser insolvente

- No tener más de 5 millones de €

- No tener antecedentes penales por delitos económicos

- Ser deudor de buena fe

- No haber hecho uso de esta misma ley en los últimos 10 años

- No haber rechazado un puesto de trabajo en los últimos 4 años.

- Es necesario tener deudas (aunque estén al corriente de pago) con al menos dos acreedores diferentes.

- El incumplimiento del límite temporal de 18 meses puede llevar penalizaciones a los intervinientes que causan el retraso (Administrador Concursal, principalmente).

- Con la nueva ley es posible cancelar hasta un máximo de 10.000 € de deuda con Hacienda y otros 10.000 € de deuda con la Seguridad Social.

- Ya no es necesario intentar un acuerdo extrajudicial con los acreedores para acogerse a la misma, siendo posible acudir a fase judicial directamente.

- El solicitante podrá escoger entre sacrificar su patrimonio y cancelar todas sus deudas, o salvar su vivienda y asumir un plan de pagos para saldar la parte de las deudas que no se cancelen.

- Con la ley se paralizan los embargos y procesos de reclamación de deudas, y una vez finalizado el proceso se consigue la salida de los ficheros de morosidad.

Situación Generada tras la Reforma

En un principio, tras la publicación de la reforma, el eco en los medios reflejaba los aspectos positivos de la misma en cuanto a plazos, coste, exoneraciones, etc.

Sin embargo, a pocos meses de su implantación, los principales medios se han hecho eco de la situación generada en el ámbito jurídico, que puede resumirse en 3 grandes aspectos:

- La plataforma digital en la que se sustenta la operativa de la ley no está finalizada, y la formación recibida por los profesionales de la jurisprudencia no es la adecuada:

- Dado que la reforma de la ley devuelve la gestión a los Juzgados de lo Mercantil, y siendo estos en número muy inferiores a los que previamente lo gestionaban (Primera Instancia), los juristas alertan del riesgo de colapso si no hay mayor dotación de medios técnicos y humanos:

https://cincodias.elpais.com/cincodias/2023/01/27/companias/1674847948_727479.html

https://elcorreodeburgos.elmundo.es/articulo/burgos/los-juzgados/20220331140436393480.html

- La reforma de la ley establece que el crédito público queda exonerado al introducir un límite para de 10.000 euros para el crédito contraído con Hacienda y la Seguridad Social:

https://www.asufin.com/nueva-segunda-oportunidad-exime-credito-publico/

Conclusiones

A la vista de la reforma de la Ley, y de la situación generada tras la misma, los próximos meses serán clave para poder valorar su eficacia en cuanto a agilizar la resolución de los procesos de insolvencia de particulares y microempresas.

Dado que en principio los cambios en la ley fueron reflejados en los medios como de positiva aceptación por parte de la Jurisprudencia, será la ejecución de la misma en cuanto a los medios técnicos y humanos dotados el principal aspecto que influya en su evolución.

Lo analizamos el jueves 23 de febrero en REESTRUCTURACIÓN Y SEGUNDA VIDA en Capital Radio con un invitado muy especial, José Vela, Letrado de la Administración de Justicia que ha participado en la redacción de los formularios de procedimiento especial de insolvencia de microempresas.

En SURUS, acompañamos a quienes nos rodean en la transición de modelos de negocio lineales a modelos más circulares y sostenibles. SURUS fue creada en el año 2010 para dar respuesta a una necesidad existente en el mercado nacional en cuanto a la venta especializada de activos en el mercado secundario maximizando el valor económico, social y medioambiental y así ofrecer los mejores resultados en nuestros proyectos que además certificamos mediante herramientas de medición y la emisión de informes.

CMO