A partir del 1 de enero de este 2024 son de aplicación obligatoria en los estados miembros de la Unión Europea (UE) las nuevas Normas Europeas de Información sobre Sostenibilidad (NEIS). Un catálogo de 12 Normas cuyo objetivo es establecer unos requisitos de información en materia de sostenibilidad que las empresas tendrán que reportar.

¿De dónde vienen estas normas?

Similar al Plan General de Contabilidad en España y a la aplicación de las normas contables con la información financiera que las empresas deben reportar, el objetivo de estas nuevas normas es estandarizar la información de sostenibilidad que deben remitir las empresas, mejorando la transparencia y fiabilidad de los datos.

Este catálogo de 12 normas, con 100 requisitos de información y 1000 puntos de datos, está enfocado a la elaboración de unos informes de sostenibilidad que tengan unos criterios y forma comunes para todos los estados miembros. La elaboración de estos informes nace, junto con otras muchas políticas, del Pacto Verde Europeo (https://www.consilium.europa.eu/es/policies/green-deal/) aprobado en 2019, y cuyo objetivo es el de promover negocios sostenibles y que la UE alcance la neutralidad climática en el año 2050.

Se aprueba así la Directiva europea (UE) 2022/2464 (https://www.boe.es/buscar/doc.php?id=DOUE-L-2022-81871) de 16 de diciembre sobre Información Corporativa en Materia de Sostenibilidad, la CSRD. Esta Directiva sustituye a la Directiva 2014/95/UE del Parlamento Europeo y del Consejo, de 22 de octubre de 2014, por la que se modifica la Directiva 2013/34/UE en lo que respecta a la divulgación de información no financiera e información sobre diversidad. También renueva y amplía el Reglamento (UE) N º 537/2014 y la Directiva 2013/34/UE, entre otros, sobre la emisión de informes de información no financiera. La CSRD introduce obligaciones más detalladas sobre el impacto ambiental, los derechos humanos, y el ámbito social de las empresas; basándose en criterios comunes alineados con los objetivos de la UE sobre el clima.

Con esta normativa se intenta solventar dos de los grandes problemas en la elaboración de informes de sostenibilidad, y de información no financiera en general, que son:

- La existencia de lagunas en la información disponible y publicada.

- La falta de estandarización y de calidad de la información.

¿Cuáles son las características generales de las NEIS?

A partir de la CSRD, se desarrolla este catálogo de 12 Normas NEIS que incluyen los criterios para la realización de los informes de sostenibilidad.

Las NEIS se desarrollan para que tengan una alta interoperabilidad con otros marcos y estándares internacionales de sostenibilidad, como son el Global Reporting Initiative (GRI) o los Estándares globales de reporting en sostenibilidad (ISSB), entre otros. De la misma forma, pretende dar una información consistente con otras normativas de finanzas sostenibles (Taxonomía y Reglamento SFDR).

La información obtenida deberá presentarse en formato ESEF (Formato Electrónico Único Europeo) y deberá estar disponible al público. La responsabilidad final de estos informes recae sobre la junta directiva de la empresa, por lo que deberán remitir junto con su presentación una declaración de conformidad. Además, será obligatoria una verificación externa de la información presentada en estos informes.

Las NEIS se dividen en 2 categorías principales que tienen un carácter transectorial (aplicables a todas las empresas, independientemente del sector en el que operen).

NEIS Transversales: las 2 primeras normas del catálogo, NEIS 1 y NEIS 2, son normas generales que estructuran el resto de NEIS.

- NEIS 1: describe la arquitectura de las normas NEIS, las convenciones de redacción y los conceptos fundamentales, y establece los requisitos generales para preparar y presentar la información relacionada con la sostenibilidad.

- NEIS 2: establece requisitos de divulgación de la información que la empresa debe facilitar a nivel general sobre las cuestiones de sostenibilidad de importancia relativa en relación con los ámbitos de gobernanza, estrategia, gestión de incidencias, riesgos y oportunidades (IRO), y parámetros y metas.

NEIS Temáticas: 10 Normas temáticas sobre cuestiones ambientales, sociales y de gobernanza (ESG).

Medioambientales – 5 Normas:

- NEIS E1: Cambio climático.

- NEIS E2: Contaminación.

- NEIS E3: Recursos hídricos y marinos.

- NEIS E4: Biodiversidad y ecosistemas.

- NEIS E5: Uso de los recursos y economía circular.

Sociales – 4 Normas:

- NEIS S1: Personal propio.

- NEIS S2: Trabajadores de la cadena de valor.

- NEIS S3: Colectivos afectados.

- NEIS S4: Consumidores y usuarios finales.

De Gobernanza – 1 Norma:

- NEIS G1: Conducta empresarial.

Adicionalmente, se contempla la posible aplicación de Normas Sectoriales, aplicables para empresas de un sector concreto. Abordan los Impactos, Riesgos y Oportunidades (IROs) que puedan ser importantes para todas las empresas de un sector específico y que no estén cubiertos, o no lo estén suficientemente, por las normas temáticas.

Un punto muy importante a tener en cuenta es que las empresas sólo tendrán que informar sobre aquellos temas de ESG que sean relevantes para sus stakeholders. Para determinar esto, las empresas deberán realizar lo que se denomina en la NEIS 1 un análisis de doble importancia relativa.

Es decir, la nueva CSRD trae un requerimiento sustancial que está llamado a transformar la manera en la que las empresas identifican y abordan sus temas de sostenibilidad: el análisis de doble materialidad.

Hasta la fecha, el concepto de “materialidad” se ha venido utilizando con matices diferentes dependiendo del ámbito en el que se utilizara: desde la perspectiva de la contabilidad se definía por omisión: “algo es material si su omisión o inexactitud puede influir en las decisiones económicas de sus usuarios con base en los estados financieros”. Desde la perspectiva de la sostenibilidad se refería a “los aspectos de la empresa con repercusiones reales o potenciales, positivos o negativos, sobre las personas o el medioambiente”.

Bajo la nueva definición de la Directiva Europea ambas perspectivas se entrelazan. Por una parte, se considera que una empresa debe analizar sus impactos de dentro hacia fuera, materialidad de impacto, y por la otra debe analizar los riesgos y oportunidades relacionados con los temas de sostenibilidad que el contexto genera a la organización, de fuera hacia dentro, materialidad financiera.

El fin último del análisis de doble materialidad es que la organización sea capaz de identificar sus Impactos, Riesgos, y Oportunidades (IROs) para abordar de manera decidida la gestión de estos.

En pocas palabras, este análisis tiene en cuenta tanto el impacto directo (real o potencial, positivo o negativo) de la empresa sobre las personas y el medio ambiente; como el impacto financiero y la gestión de los recursos de la empresa que se verían o se ven implicados.

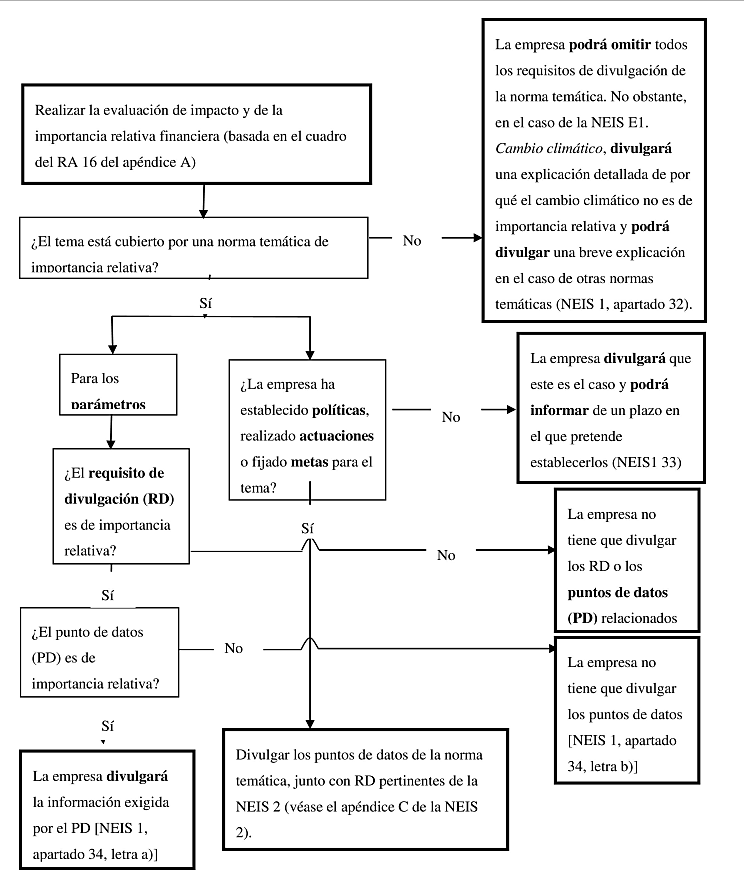

Analizando esto desde ambas perspectivas, se determinan aquellos requisitos de divulgación (RD) y puntos de datos (PD) que son relevantes y que se deben contemplar en los informes de sostenibilidad. En el Apéndice E de la NEIS 1 (Reglamento 2023/2772) se ejemplifica mediante el siguiente diagrama de flujo:

¿Estoy obligado a cumplir con las NEIS?

Acorde a la Directiva CSRD, esta normativa afecta directamente a:

- Todas las grandes sociedades de capital.

- Sociedades mercantiles personalistas de responsabilidad limitada.

- Bancos y compañías de seguros (independientemente de su forma jurídica).

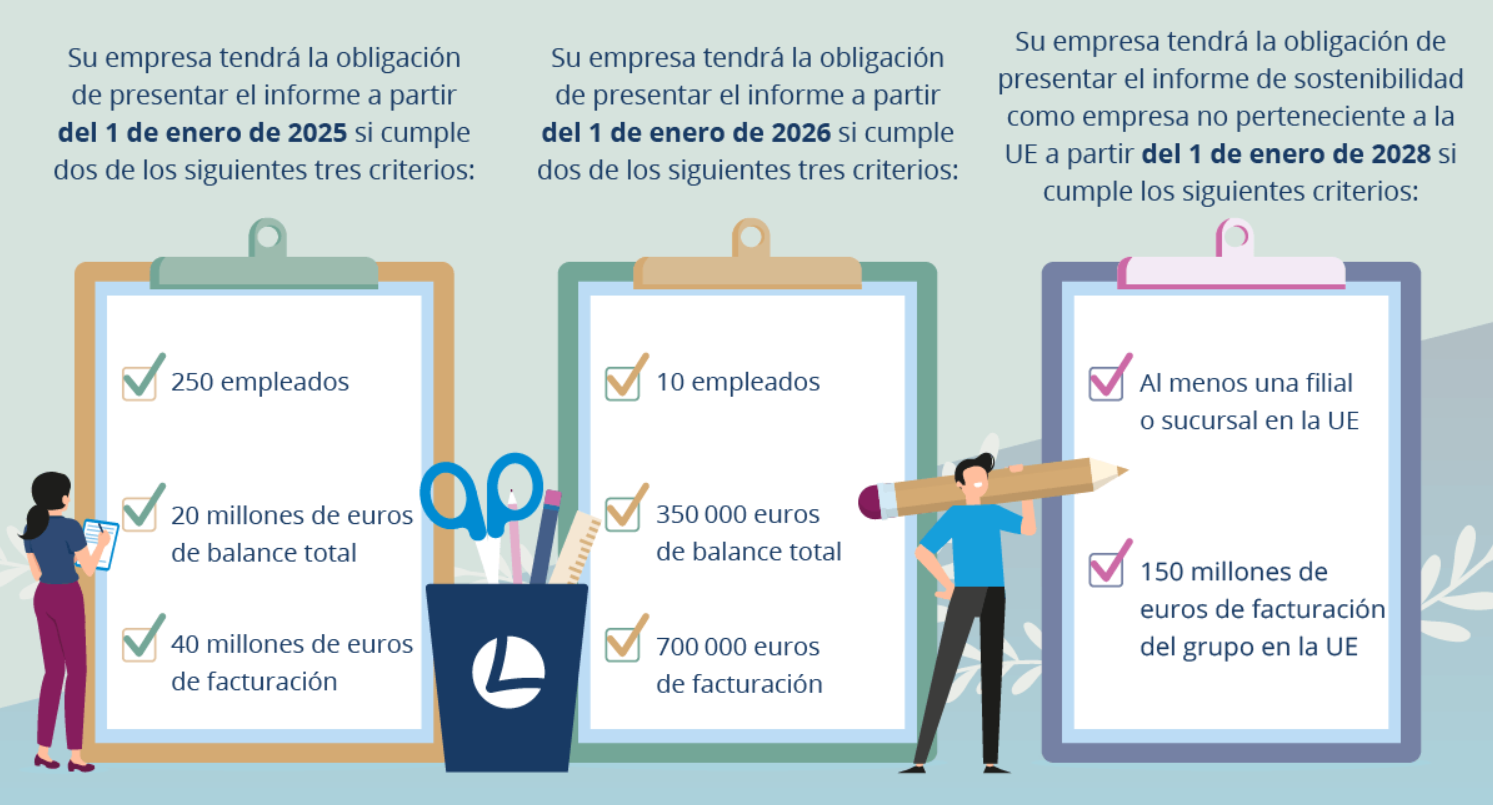

Aplica a Grandes Empresas de la UE. Se consideran así cuando cumplen 2 de los siguientes 3 requisitos:

- Balance total de al menos 20 millones de euros.

- Facturación neta de al menos 40 millones de euros.

- Al menos 250 empleados.

Aplica también a Grandes Empresas de terceros países que tienen una cierta implantación en el territorio de la UE: Volumen de negocios neto superior a 150M € en la UE con una filial en el territorio o una sucursal con un volumen de negocios neto superior a 40M €.

Todas estas empresas que entran en el ámbito de aplicación de la Directiva deberán cumplir con las normas modificadas para los ejercicios fiscales que comienzan a partir de este 1 de enero de 2024.

En el caso de PYMES, será obligatorio para aquellas PYMES de 10 o más empleados que se dediquen al mercado de capitales. Pero no será necesario que comiencen a presentar sus informes, de acuerdo con la Directiva, hasta 3 años después de su aplicación, es decir, a partir del 1 de enero de 2026.

Quedan exentas las microempresas que se dedican al mercado de capitales, y todas las demás PYMES que no se dedican al mercado de capitales. Para ellas, las normas tendrán criterios de aplicación voluntaria. y con requisitos de información inferiores.

https://www.lucanet.com/es-es/blog/esg/informes-de-sostenibilidad-todo-lo-que-debe-saber/?utm_source=google&utm_medium=cpc&utm_campaign=esg-es-esg&utm_term=csrd&keyword=csrd&gad_source=1&gclid=Cj0KCQiA4Y-sBhC6ARIsAGXF1g6FawNdIN1X3DO69UrNGci6CIue3qdeN4LKTcckLNGlwtTsZ0-mlb4aAs-YEALw_wcB

Para terminar

Con la aplicación de las NEIS se pretende solventar el obstáculo que supone para las empresas el evaluar adecuadamente su impacto ambiental y social, promoviendo la transparencia y la digitalización de la información, y permitiendo comparar sus rendimientos en cuestiones de sostenibilidad gracias a seguir unos criterios comunes y estandarizados.

Con la aplicación de esta nueva Normativa, aparecerán nuevos indicadores clave de rendimiento (KPI) en materia de ESG no financieros, que se irán definiendo en los próximos años.

La información obtenida permitirá a las empresas calcular el porcentaje de facturación (gastos de capital y gastos operativos) que puede considerarse medioambiental y sostenible.

Para aquellas PYMES que las NEIS tengan un carácter voluntario, esta puede ser una buena oportunidad para comenzar con la elaboración de estos informes y prepararse para un futuro donde sean de obligado cumplimiento.

Actualmente SURUS, está realizando una Evaluación ESG para el año 2023 bajo el estándar EFFAS. Previamente, ya se reportó el resultado de esta evaluación para el año 2021 con un rating ESG del 83%.

Voluntariamente, SURUS pretende elaborar los informes de sostenibilidad según las CSRD para los próximos años.

En SURUS, acompañamos a quienes nos rodean en la transición de modelos de negocio lineales a modelos más circulares y sostenibles. SURUS fue creada en el año 2010 para dar respuesta a una necesidad existente en el mercado nacional en cuanto a la venta especializada de activos en el mercado secundario maximizando el valor económico, social y medioambiental y así ofrecer los mejores resultados en nuestros proyectos que además certificamos mediante herramientas de medición y la emisión de informes.

Mantente dentro del círculo y no te pierdas nada

Sostenibilidad